マンションの住み替えの進め方と費用や節税ポイントを解説コラム

「マンションの住み替えをしたいけど、何からしたら良いか分からない」

そのような悩みを抱えている方も多いのではないでしょうか。

初めてマンションの住み替えを行うときは、何から始めたら良いのか迷いますよね。

今回は、マンションの住み替えを検討している方に、「進め方」「費用」「節税ポイント」について解説をします。

マンション住み替えの3つの進行方法

マンションの住み替えを行う際、進行方法は全部で3種類あります。

売り先行

買い先行

同時並行型

売り先行は、売却を先に行うという意味で、買い先行は購入を先に行うという意味です。

同時並行型は、購入と売却を同時に行うことを言います。

それぞれどのような特徴があるかを解説します。

売り先行

売り先行とは、住み替えをする時に、売却を先に行うことを言います。

売り先行で住み替えを進めるメリットは、資金に余裕ができる点です。

先に売却をすることで、資金に余裕ができるため、新居の購入時に余裕が生まれ、資金計画が確実になります。

売り先行のデメリットは、住み替えをする新居の購入が遅れると、住む場所がなくなることです。

仮住まいが必要になり、費用がかかることがあります。

また、売却を進めるにあたって、購入を希望している方が内覧をする時は、住んでいる状態を見せることになります。

そのため、印象が悪くならないよう、片付けをしておくことがポイントです。

買い先行

買い手先行は、売り手先行とは逆で、先に物件を購入することを言います。

買い先行のメリットは、住み替えのスケジュールをコントロールしやすい点です。

先に物件を購入することで、新居の引き渡し時期が事前にわかった状態で引っ越しができるため、仮住まいが必要ありません。

また、引き渡し時期に合わせて、余裕を持って売却活動ができます。

買い先行のデメリットは、売却額が想定を大きく下回る場合に、経済的に厳しくなる可能性があることです。

また、タイミングによっては、新居と旧居のローン返済時期が重なり、二重ローンになる可能性があります。

そのため、資金計画や引っ越しスケジュールをしっかりと確認しておくことがポイントです。

同時並行型

同時並行型は、売却と購入を同時に進めることを言います。

同時並行型のメリットは、住み替えが一度で完了するため、手間がかからないことです。

うまくいけば、同日もしくは数日のラグで住み替えが完了します。

同時並行型のデメリットは、例えば、旧居の買い手が見つかった場合は、急いで新居を決めないといけないという点です。

急いで決めた結果、あまり吟味できずに、妥協で決めることになりかねません。

また、先に良い物件が見つかった際は、急いで売却活動を進める必要があります。

うまく進めば手間がかからず良いですが、タイミングがずれるとスケジュール調整が難しいのが同時並行型です。

マンション住み替えの流れとポイント

住み替えには3種類あることを紹介しました。

ここからは、それぞれの方法の流れとポイントについて解説をしていきます。

これから住み替えを検討している方は、ぜひ参考にして、どの進め方にするか考えてみてください。

売り先行の流れとポイント

売り先行で住み替えを行うときの流れは以下の通りです。

マンションを査定する

不動産業者を決める

売却活動を開始する

売買契約を結ぶ

物件の引き渡し / 売却代金の受け取り

新居探し〜新居への引っ越し

上記のような流れで住み替えを進めます。

売り先行で進めるときのポイントは、「旧居の引き渡し日」と「新居の引き取り日」を可能な限り近い日にすることです。

日が空いてしまうと、仮住まいをする必要が出てきます。

仮住まいをすると費用がかかるので、可能な限り近い日にしましょう。

また、どの不動産業者を選ぶかも重要です。

業者によっては、お客様が損をするような提案をしたり、手数料を多く取ってくる業者もあります。

複数の業者で見積もりを取り、どの業者にするかを決めましょう。

買い先行の流れとポイント

買い先行で住み替えを行うときの流れは以下の通りです。

新居探し

新居の決定 / 契約

新居の購入手続き(ローンなど)

マンション査定〜売却

上記のような流れで住み替えを行います。

買い先行で進めるときには、資金計画をしっかりと立てることが重要です。

先に物件を購入するので、売却益を得る前に新居の費用を払う必要があります。

さらに、旧居もすぐに売れるとは限らないので、売れなかった場合は二重ローンになる可能性があるため、資金計画をしっかりと考えておきましょう。

また、買い先行で進める時も、「売り先行の流れとポイント」で解説した通り、どの業者を選ぶかは非常に重要になります。

同時並行型の流れとポイント

同時並行型の流れは、上記で説明した「売り先行」と「買い先行」を同時に進めます。

具体的には、以下の通りです。

| 売却活動 | 購入活動 | |

| Step0 | マンション査定

不動産業者の決定 |

ー |

| Step1 | マンションの売却活動 | 新居探し |

| Step2 | 売買契約を結ぶ | 新居の決定 / 契約 |

| Step3 | 物件の引き渡し

売却代金の受け取り |

新居の購入手続き |

| Step4 | 新居へ引っ越し / 入居 | 新居へ引っ越し / 入居 |

売却活動と新居の購入を同時に進めるため、スムーズにいけば手間をかけることなく住み替えができます。

売却も新居の購入も同じ不動産業者に依頼することで、コミュニケーションコストもかからず住み替えができます。

同時並行型で進めるときにも、どの不動産業者を選ぶかが非常に重要です。

マンションの住み替えを行う際の資金計画での注意点

住み替えの資金計画は、住宅ローンの残債や新たに組むローンの月々の支払い負担、それから今後の生活費などとも関わります。

後悔のないように、資金計画で注意したい点をご紹介します。

適正な価格で売ること

早く売りたいという事情から相場よりも極端な価格で売却をスタートさせるのは避けるべきです。

購入希望者が現れたときに、さらなる値下げを要求されて、もっと低い価格での売却になると住み替え時の資金が少なくなります。

逆に、高く売ることにこだわり過ぎると売却が長期化する点にも注意しなければなりません。

不動産会社により提示された査定額をふまえつつ、適正な価格で売り出すことが大切です。

税金関連の支出も想定する

マンション売却に関する税金について、前もってイメージしておくことが大事です。

マンションを売却した際に出る利益を「譲渡所得」と言います。

譲渡所得は「マンションの売却金額」から、「マンション購入時の取得費+マンション売却時の諸費用」を差し引いたものです。

利益が出たら確定申告し、所得税・住民税などを支払わなければなりません。

ただ、条件を満たせば特別控除の制度を利用でき、課税対象額を「ゼロ」にすることもできます。

また、利益が出ない場合は課税対象がゼロ円のため、本来確定申告は不要です。

しかし、利益がなく“赤字”となった人には「損失があった」として給与所得などの方で払うはずだった所得税・住民税を還付できる可能性もあります。

マンション売却時の利益の有無や、納税金額、還付の可能性などは人によって異なります。

大きな利益が出ると税金として支出が出る可能性があるため、住み替え時には想定しておくことも大事です。

また、売却するマンションの所有期間によっても税率が異なる点も注意しましょう。

所有期間によって、

・5年未満所有…短期譲渡所得

・5年超え所有…長期譲渡所得

と定められています。

実は、以下のように、両者の税率は“2倍”ほども違います。短期で売却するほどに支払う税金が高いのです。

-------------------------------------

【短期譲渡所得】

・所得税⇒30%

・住民税⇒9%

【長期譲渡所得】

・所得税⇒15%

・住民税⇒5%

-------------------------------------

5年未満での売却をする際は、税制面で高めとなる点を意識しておきましょう。

売却するタイミングには事情があるでしょうが、5年を超えた方が節税にもつながります。

住み替えるべき時期とシチュエーション

では、住み替えはどのようなシチュエーションで行うのが良いのでしょうか?

「住み替えのタイミングで迷っている...」という方はぜひ参考にしてください!

本人や家族の事情があるとき

家主やその家族に住み替えを必要とする事情があるときは、できるだけ優先しましょう。

住環境が幸福度に与える影響はものすごく大きいです。

建物の老朽化

家族構成の変化

周りの環境 / 治安

職場の転勤 / 転職

近隣住民とのトラブル

上記の項目に当てはまっていても、今の住居で問題が発生していない場合は、住み替えを行う必要はあります。

ストレスになることが発生しているのであれば、住み替えを検討しましょう。

どんな事情が多い?

具体的なケースをご紹介します。

①結婚した/出産した

結婚や出産で家族が増え「現在のマンションが狭くなった」などの場合、少し広い家に住み替える人もいます。

たとえばシングル向けのワンルームマンションは1人暮らしなら狭く感じません。しかし、家族が増えると部屋は手狭です。

特に、子供が生まれると何かとスペースが必要となり、ワンルームは暮らしづらく感じるでしょう。

また、将来的に子供の教育環境もふまえて、子育てしやすいエリアに住み替えるという方もいます。

②実家を相続した

「不動産」という財産を相続したときもマンション住み替えのタイミングのひとつです。

実家を相続した場合、「自宅+実家」という2つの不動産を保有することになり、片方はどうしても空き家になるでしょう。

空き家は活用せずに放置すると家が傷むリスクとともに財産価値がどんどん低下するうえ、固定資産税も支払う必要があります。

誰も住んでいないのに管理費もかかります。

特に、実家が戸建て住宅の場合、空き家を何年も続けると周囲が雑草まみれになるなど老朽化が著しく進んで倒壊リスクも考えられます。

そこで自宅マンションを売って実家に住むという決断をする方もいるでしょう。

実家の築年数にもよりますが、リフォームが必要ならマンションを売ったお金をリフォーム資金にもできます。

③子供が独立して部屋が余る

子供が巣立った後、夫婦2人では部屋が広過ぎると住み替えを検討する方もいます。

特に、老後を見据えた住み替えの場合、バリアフリーなどの観点から新居を選ぶことで快適な暮らしが叶うでしょう。

築年数が古くなる前

築年数が古くなる前に住み替えを検討しましょう。具体的には、築年数10年です。

当然ですが、築年数が経てば経つほど、売却額は下がります。

つまり、住居の価値が下がるのです。

そして、大きく住居の価値が変わるのが、10年と言われています。

「10年経つ前に必ず住み替えを行え!」というわけではありませんが、一つの目安になります。

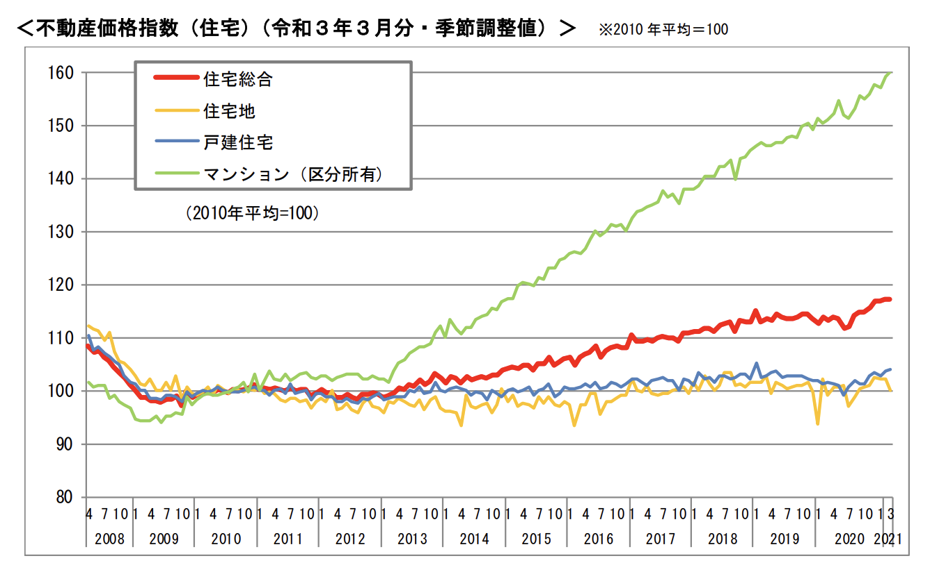

不動産価格が高いとき

不動産価格が高いときは、住み替えを行うチャンスでもあります。

不動産価格が高いと、売却時に高額で売れる可能性が高いです。

国土交通省が公表している不動産価格指数は、年々右肩上がりになっています。

築年数ごとの売却相場

マンション売却では“築年数”と“売却価格”の関係がとても密接です。

築年数が新しいほど資産価値は下がらずに高く売ることができ、古くなるほどに下落します。

ただ、マンションは区分所有ではありますが「土地の価値」もあるため、築年数が古く建物の価値が下落しきっても売却価格は「0」とはならないのでご安心ください。

それでは、築年数ごとに新築時と比べた際のマンションの売却相場の目安をまとめていきます。

築0~10年以内のマンション

築年数10年未満のマンションは状態も良いケースが多く、売れやすい傾向です。

ただ、いったん誰かが住むと“中古マンション”のため、価格としては購入時から下がり始めます。

築0~5年は“新築同様”と言えるほど劣化はほぼ見られないケースも多いことから、価格の下落はあまりないでしょう。

新築時の9割以上の価格が売却相場です。

そもそも築5年未満で手放す人はあまりいないため、売り出した場合の注目度は高めとなります。

条件次第ですが、希望価格で早期売却も期待できます。

また築6~10年でもそれほど老朽化は進んでおらず、購入者もリフォームは不要のケースが多いでしょう。

人気エリアの立地なら、9割程度での価格が相場になります。

築11~20年以内のマンション

築10年を過ぎると、徐々に劣化が見られるようになります。

築浅物件と比べると外観も内装もやや古びた印象を受けるケースが多いです。

10年を過ぎると設備関係に不具合が起こりやすくなります。

ただ、物件としては極端な古さは感じません。

築11~15年ほどなら新築マンションの時の8~9割程度、16~20年くらいなら7割程度を売却価格の目安にできるでしょう。

一般的に、多くのマンションでは、この時期に大規模修繕工事も行っているケースが多いです。

修繕工事を行ったばかりのタイミングなら、買い手にとっての安心材料にもなり需要はそれなりに期待できます。

築21~30年以内のマンション

築21年を超えると新築マンションの時の4~6割ほどに売却価格が下落するのが相場です。

「新築時」の半分ほどにはなるとイメージしておくといいでしょう。

また、築21~30年ごろは手放す方も多く、競合物件が市場に出回りやすい築年数でもあります。

物件によって魅力ポイントは違いますが、立地の良さや「リフォーム済」など買い手の心に響く点をアピールすることも少しでも高く売るコツです。

築30年以上のマンション

築30年以上を過ぎたマンションは「築古」となり、新築時の価格と比べると売却時は3~4割程度の価格まで下がるのが相場です。

築浅マンションと比べると、外観も設備はかなり古びた感じがするでしょう。

ただ、好立地にあり周辺環境がそれなりに悪くなければ、リノベ前提で買いたいという方からの需要も見込めます。

住み替えにかかる費用

マンションの住み替えには、費用がかかります。

今回は、売却時と購入時に分けて、必要な費用を解説します。

事前に把握をし、資金計画を立てるときに参考にしてください。

売却時にかかる費用

マンションの売却時にかかる費用は、一般的には、売却額の5〜10%と言われています。

例えば、1000万円で売れた場合、費用は50〜100万円ほどになるということです。

ただし、物件や業者によっても異なるので、あくまでも目安として捉えておいてください。

具体的には、以下の費用がかかります。

| 費用 | 詳細 |

| 仲介手数料 | 売買価格 × 3% + 6万円(400万円超えの場合) |

| 印紙税 | 売却額により異なる |

| 抵当権抹消費用 | 相場は1.5万円前後 |

| ハウスクリーニング費 | ・1R, 1LDK:3〜5万円 ・2LDK:5〜10万円 ・3LDK:10〜20万円 |

| 引っ越し費用 | 5〜30万円 |

また、他にも、「登録免許税」と「譲渡所得税」という税金がかかります。

この2つの税金は、売却額や、実際の利益によって異なります。

実際に売却するときには、不動産業者が計算をしてくれるので、確認しておきましょう。

購入時にかかる費用

次に、購入時にかかる費用について解説します。

購入時にかかる費用は、新築・中古・注文住宅など、購入する物件によって異なりますが、

一般的には、マンション購入額の5〜10%ほどです。

具体的には、以下の費用がかかります。

| 費用 | 詳細 |

| 仲介手数料 | 売買価格 × 3% + 6万円(400万円超えの場合) |

| 印紙税 | 売却額により異なる |

| 住宅ローン事務手数料 | 3〜10万円, もしくは融資額の1〜2% |

| 保険料 | 火災保険や地震保険などの費用 |

| その他 | 引っ越し費用など |

上記の費用を合わせて、マンション購入額の5〜10%になることが多いです。

例えば、2000万円のマンションを購入すると、100〜200万円ほどの費用がかかります。

必要になる費用も、不動産業者が算出してくれるので、相談するようにしましょう。<

住み替え時、借り入れできるローンとは?

住み替えする際、新たに借入したいという方も多いでしょう。

住み替え時に利用できるのは、

・住宅ローン

・住み替えローン

です。

それぞれの内容を理解して、自分に合ったローンを選べるように基礎知識を知っておくことをおすすめします。

住宅ローン

居住物件のために借入する「住宅ローン」は、そのほかのローンと比べて金利の安さが特徴です。

居住中のマンションで住宅ローンを利用している場合、売却代金で残債を返せるなら住み替え先の住宅ローンの利用ができます。

また、借入額や返済年数は、ご自身の年収やそのほかの借入状況、住み替え先の物件の状況などでも変わってきます。

住み替えローン

居住中のマンションの売却代金で残債が返せない場合を「オーバーローン」と言います。

住宅ローンを利用している場合、物件自体を担保として金融機関による抵当権が設定されています。

売却して一括で返済できることが売却の条件のため、オーバーローンとなる場合、基本的には金融機関が売却を認めてくれません。

そこで検討したいのが「住み替えローン」です。

住み替えローンは、現在のマンションを売却しても返済がゼロにならない場合、残債を新しいローンに加えて借入できる方法です。

上乗せして借り入れるので、自己資金を確保しなくてもよいのはメリットです。

金融機関ごとに詳細は異なるものの、

・一般的な住宅ローンと比べると金利は高め

・審査を受ける際、厳しい観点になる

といったデメリットもあります。

また、売却済の物件の残債もプラスされているため、購入物件よりも多くの借入をしなければなりません。

毎月の返済額にも影響するため、長期的な視点での資金計画が必要です。

住み替え時の節税ポイント

住み替え時には、さまざまな税金が必要になります。

必要になる税金への節税ポイントを解説します。

節税につながる以下の制度があります。

- 損益通算

- 買い替え特例

- 住宅ローン控除

- 3000万円特別控除

- 10年以上所有していた場合の軽減税率

それぞれの制度について詳しく説明します。

併用できる制度と、そうでない制度があるので、実際に住み替えを行うときに、業者に相談するようにしましょう。

損益通算

損益通算とは、マンション譲渡によって損失が出た場合、他の所得から控除できる制度のことを言います。

例えば、3000万円で購入したマンションを、2000万円で売却した場合、1000万円の売却損がでます。

この1000万円の損失を他の所得と相殺できるという制度です。

例えば、年間の所得が400万円だった場合、売却損の1000万円と相殺できます。

また、1年間で相殺できなかった場合、3年間は残りの売却損を繰り越しで控除できます。

買い替え特例

マンションの買い替えを行い、一定の条件を満たした場合、売却益に対する課税を将来に繰り越すことができます。

適用条件は以下の通りです。

- 住んでいた住居であること

- 住まなくなった日から3年後の12月31日までに売却していること

- マイホームを売った年の前年から翌年までの3年の間に新居を購入していること

- その他の特例を受けていないこと

例えば、3000万円で購入した物件を、4000万円で売却し、5000万円の新居を購入したとします。

この場合、売却益は1000万円になり、本来であれば、その年の課税対象になります。

しかし、買い替え特例を使うと、5000万円の新居を売却するまで、課税を繰り越せます。

メリットとしては、5000万円の新居の売却で、1000万円の損失が出た場合に、相殺できるという点です。

買い替え特例は他の特例とは併用ができないため、買い替え特例を利用するかは、しっかりと計算をしたうえで判断しましょう。

住宅ローン控除

買い替えに伴い、新しく住宅ローンを組み直す場合、10年以上のローンなら、住宅ローン控除が利用できます。

新しく組んだ住宅ローンに対して、年末にローン残債の1%を所得税から控除できるという制度です。

ただし、控除額の上限は40万円のため、ローン残債の1%が40万円を超える場合は、控除額は40万円になります。

3000万円のローンを組み、毎月10万円(年間で120万円)を返済する場合を例にします。

| 年数 | ローン残債 | ローン残債の1% | 控除額 |

| 1年目 | 2,880万円 | 28.8万円 | 28.8万円 |

| 2年目 | 2,760万円 | 27.6万円 | 27.6万円 |

| 3年目 | 2,640万円 | 26.4万円 | 26.4万円 |

| 4年目 | 2,520万円 | 25.2万円 | 25.2万円 |

| 5年目 | 2,400万円 | 24.0万円 | 24.0万円 |

3000万円特別控除

3000万円特別控除とは、売却した物件が、購入時よりも高く売れた場合、課税対象を3000万円控除できる制度です。

適用条件は、主に次の3つです。

- 住んでいた住居であること

- 住まなくなった日から3年後の12月31日までに売却していること

- 売却した年から前々年までの間に、同特例もしくは損益通算の適用を受けていないこと

例えば、2000万円で購入した物件が、3000万円で売れた場合、1000万円の売却益が得られます。

本来は、この1000万円が課税対象ですが、本特例の適用条件を満たしていれば、3000万円分の控除が受けられるため、課税対象が0円になります。

10年以上所有していた場合の軽減税率

所有期間が10年を超えた物件を売却した場合は、軽減税率を受けられます。

課税対象となる売却益に対して、軽減税率が適用されます。

適用される軽減税率は以下の通りです。

| 譲渡所得 | 税額 |

| 6000万円以下の部分 | 譲渡所得金額 × 10% |

| 6000万円超え | (譲渡所得金額-6,000万円)×15%+600万円 |

詳しい条件などについては、国税庁の公式サイトをご確認ください。

失敗しないマンション住み替えのための対策

マンションの住み替え時に失敗しないための対策について紹介します。

これから解説する対策を行えているかが、希望に叶う住み替えができるかどうかに大きく影響します。

それぞれの対策について詳しく解説をします。

資金計画をしっかりと立てる

資金計画はしっかりと立てましょう。

買い先行で住み替えを進める場合は、特に資金計画が重要になります。

「なかなか売却先が見つからない」「売却額が想定より安い」「新居が想定以上の金額」など、マンションの住み替えにはトラブルがつきものです。

「想定の売却額」「新居購入の予算」「現在の貯金」などから考えて、しっかり資金計画を立てるようにしましょう。

また、不動産業者に相談すれば、予算に対しての提案ももらえるので、不動産業者にも相談してみてください。

信頼できる不動産業者を選ぶ

マンションの住み替えで最も重要と言っても過言でないのが、業者選びです。

業者選びに失敗すると、売却も新居の購入もうまくいきません。

口コミ・評判や、販売実績を見て、信頼できる業者を選びましょう。

また、業者の経歴も見るべきポイントです。

経歴が長ければ、絶対に良い業者とは言えませんが、長く続いているのは、それだけの実績があるからです。

経歴や、口コミ・評判から信頼できる不動産業者を選びましょう。

売却と購入は同じ不動産業者に依頼する

マンションの売却と購入は同じ不動産業者に依頼するようにしましょう。

相談相手が分散すると、コミュニケーションコストがかかりますし、せっかく見つけた信頼できる業者でもあります。

2社に依頼して、片方が悪徳な業者だったら、住み替えがうまくいきません。

信頼できる1社を選び、予算や希望をしっかりと相談して、住み替えを成功させましょう。

ゆとりのある住み替えスケジュールを立てる

売り先行、買い先行のどちらにしても焦らないことが重要です。

売却や購入の仲介をする不動産会社を探すこと、一時的に仮住まいが発生した際に賃貸物件を探すことや入居・引っ越す手続きなど、やるべきことが多く手順が複雑になります。

売却では“売主”に、一方購入では“買主”になり、それぞれの手続きに手間もかかるでしょう。

それぞれを焦り過ぎて簡単に決めると、

・希望を満たす金額ではなく、かなり安く売った

・仮住まい期間が長引いた

・仮住まいが見つからず困った

・二重のローンになる期間が発生した

・希望を満たす理想の家を納得して購入できなかった

・資金不足で妥協した家を買う結果になった

などの後悔につながるため注意しましょう。

売却が長期化しそうなときは“買取”という選択肢もある

人気立地にあるマンション、比較的築年数が新しいマンションの場合、一般的な売却で進めても売れやすい傾向にあります。

ただ、築年数が古くなるとなかなか売れないことも考えておかなくてはなりません。

不動産会社によっては「買取」という方法もあります。

買取は、一般的な売却価格よりは低くなりますが、不動産会社が直接買い取ってくれるため「買主が現れるまで待つ」こともありません。

住み替えの場合、売り先行・買い先行にしても「自宅マンションが売れない期間が長い」のは大変です。

売却するマンションの状態や今後のスケジュールなどによって状況は異なりますが、デメリットもふまえつつ、“買取”という方法も選択肢のひとつとして知っておくといいでしょう。

まとめ

今回は、マンションの住み替えについて解説をしました。

マンションの住み替えには、「売り先行」「買い先行」「同時並行型」の3種類があります。

それぞれの進め方ごとに、メリット・デメリットがありますので、しっかりと確認したうえで、住み替えを行いましょう。

住み替えで必要になる税金の節税対策についても解説しているので、できるだけ費用を安く抑えたい方は参考にしてください。

本記事が、あなたのマンション住み替え成功のきっかけになると幸いです。

弊社は世田谷区に生まれ育って30年の代表が対応致します。

そのため、各地域ごとでの適正な価格の設定、各地域毎の住みたい人の特性を考えた打ち出しをすることで適正価格での早期売却を目指します。

まずは無料査定だけでもご相談ください

お問い合わせ

世田谷区の不動産売却は

Resi Linkにお任せください